Acheter un local commercial : une stratégie patrimoniale performante, mais qui exige de la méthode

Lorsqu'on évoque l'investissement immobilier, la plupart des particuliers pensent spontanément à l'achat d'un appartement ou d'une maison destinée à la location. Pourtant, il existe un autre segment souvent moins connu mais particulièrement attractif : l'acquisition d'un local commercial. Qu'il s'agisse d'une boutique en centre-ville, d'un commerce de proximité, d'un restaurant ou encore d'un local accueillant des activités de services, ce type d'investissement attire de plus en plus d'investisseurs à la recherche de rendements supérieurs à ceux du résidentiel.

Toutefois, derrière les promesses de rentabilité se cachent également des risques spécifiques qu'il convient de maîtriser avant de se lancer. Acheter un local commercial peut constituer une excellente opération patrimoniale à condition d'adopter une approche rigoureuse et de bien comprendre les mécanismes qui régissent ce marché.

- Une rentabilité généralement supérieure au logement

- Le rôle central de l'emplacement

- Le bail commercial : un avantage majeur

- Une répartition des charges souvent favorable au propriétaire

- Des locataires généralement plus impliqués

- Attention aux mutations du commerce

- Le risque de vacance locative

- Comment évaluer le prix d'un local commercial ?

- Le cas particulier du marché toulousain

- Quel profil d'investisseur pour ce type de placement ?

- Pourquoi acheter son local commercial ?

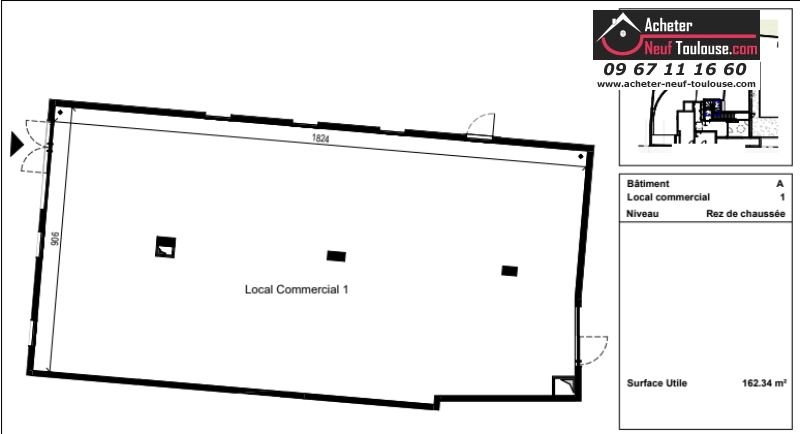

Local commercial à vendre

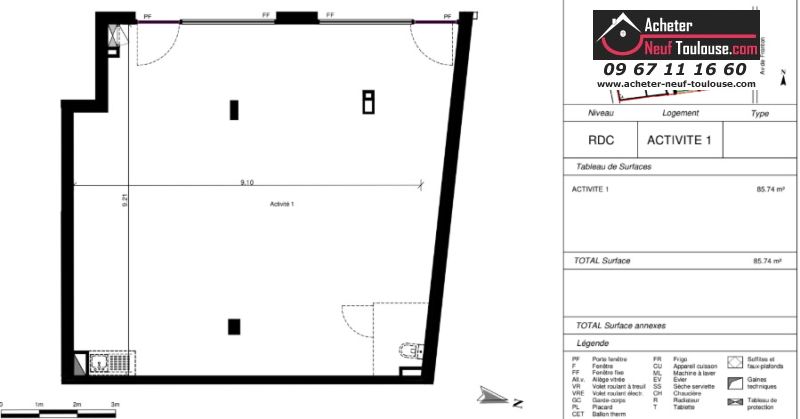

Local commercial Toulouse Borderouge

Local commercial Toulouse Borderouge

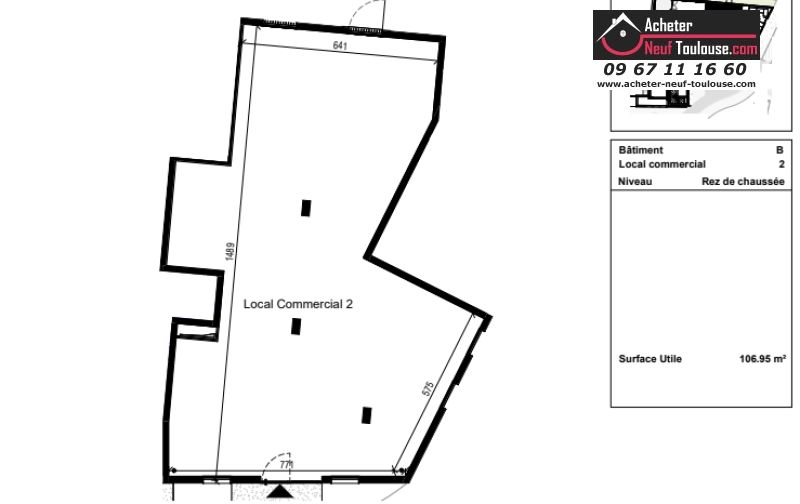

Local commercial Toulouse Saint Etienne

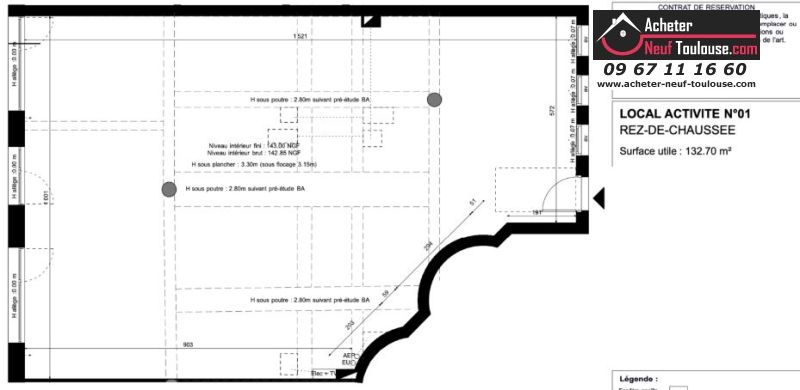

Local commercial Toulouse Barriere de Paris

Local commercial Toulouse Barriere de Paris

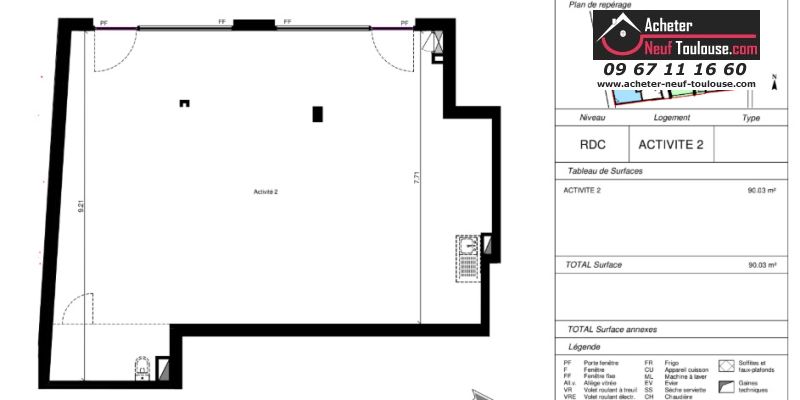

Local commercial Toulouse Saint Michel

Local commercial Toulouse Saint Cyprien

Local commercial Toulouse Argoulets

Local commercial Toulouse Barrière de Paris

Local commercial Toulouse Barrière de Paris

Local commercial Muret

Local commercial Toulouse Barrière de Paris

Une rentabilité généralement supérieure au logement

L'un des principaux arguments en faveur de l'investissement dans un local commercial est sans conteste le rendement locatif. Alors que l'immobilier résidentiel affiche souvent des rendements compris entre 2 % et 5 % selon les villes et les secteurs, les murs commerciaux peuvent offrir des performances nettement plus élevées.

Selon plusieurs spécialistes du secteur, les rendements bruts observés se situent fréquemment entre 4 % et 9 %, avec des écarts importants selon l'emplacement, le type d'activité et la qualité du locataire. Dans certains secteurs très recherchés, les performances peuvent être particulièrement attractives pour les investisseurs en quête de revenus réguliers. Cette rentabilité plus élevée s'explique notamment par le niveau des loyers pratiqués et par les contraintes assumées par les commerçants occupants. Un entrepreneur accepte généralement un loyer plus important lorsqu'il estime que l'emplacement lui permettra de développer son activité et de générer du chiffre d'affaires.

Le rôle central de l'emplacement

Comme pour tout investissement immobilier, l'emplacement demeure le critère numéro un. Cependant, dans le commerce, cette règle est encore plus déterminante.

Un logement peut conserver son attractivité même dans un quartier secondaire dès lors qu'il répond à une demande locative. Pour un commerce, la visibilité, le passage piéton, la facilité d'accès, les transports en commun, les stationnements disponibles ou encore la présence d'autres enseignes peuvent faire toute la différence.

Un local situé sur un axe très fréquenté, dans une rue commerçante dynamique ou au sein d'un quartier en développement disposera généralement d'un potentiel locatif supérieur. À l'inverse, un emplacement mal choisi peut rapidement conduire à une vacance locative prolongée et à des difficultés pour retrouver un preneur.

L'analyse de l'environnement économique est donc essentielle. Avant toute acquisition, il est recommandé d'étudier la fréquentation du secteur, les projets urbains en cours, l'évolution démographique ainsi que la vitalité commerciale du quartier.

Le bail commercial : un avantage majeur

L'une des particularités du local commercial réside dans le fameux bail commercial, souvent appelé "bail 3-6-9".

Ce contrat offre une sécurité importante au propriétaire. Dans la majorité des cas, le locataire s'engage sur une longue durée et ne peut quitter les lieux qu'à certaines échéances précises. Cette stabilité constitue un avantage considérable par rapport à la location résidentielle, où les changements de locataires sont généralement plus fréquents.

Le bail commercial encadre également les relations entre le bailleur et l'exploitant. Les modalités de révision du loyer, la répartition des charges, les obligations d'entretien ou encore les conditions de renouvellement sont clairement définies.

Pour l'investisseur, cela se traduit souvent par une meilleure visibilité sur les revenus futurs et une gestion plus prévisible du bien.

Une répartition des charges souvent favorable au propriétaire

Autre avantage fréquemment cité : la possibilité de transférer une partie importante des charges au locataire professionnel.

Dans l'immobilier résidentiel, le propriétaire assume souvent des dépenses significatives qui viennent réduire la rentabilité réelle de son investissement. Dans le commerce, certaines charges, taxes ou dépenses d'entretien peuvent être supportées directement par l'occupant selon les clauses prévues dans le bail.

Cette particularité contribue à améliorer le rendement net et à limiter certaines mauvaises surprises financières.

Bien entendu, la rédaction du bail doit être examinée avec attention afin de connaître précisément la répartition des obligations entre les parties.

Des locataires généralement plus impliqués

Le commerçant ou le professionnel qui occupe un local a souvent intérêt à préserver son outil de travail. Son activité économique dépend directement de la qualité des lieux et de leur attractivité.

Cette situation conduit fréquemment à une relation différente de celle observée dans le résidentiel. Les locaux sont souvent mieux entretenus et les échanges entre bailleur et locataire reposent davantage sur une logique professionnelle que personnelle. Cette dimension professionnelle séduit de nombreux investisseurs qui recherchent un placement relativement passif et générateur de revenus réguliers.

Attention aux mutations du commerce

Malgré ses nombreux atouts, l'investissement dans les murs commerciaux ne doit pas être idéalisé.

Le commerce a profondément évolué ces dernières années sous l'effet du développement du commerce en ligne, des changements de consommation et des crises économiques successives. Certains secteurs d'activité sont aujourd'hui beaucoup plus fragiles qu'auparavant.

L'investisseur doit donc analyser avec précision la solidité financière du locataire et la pérennité de son activité.

Un local loué à une enseigne nationale ou à une activité de proximité indispensable ne présente pas le même niveau de risque qu'un commerce dépendant fortement des tendances ou de la conjoncture économique.

Le choix du locataire est presque aussi important que le choix du bien lui-même.

Le risque de vacance locative

La principale difficulté d'un investissement commercial réside souvent dans la vacance.

Lorsqu'un logement se libère, il est généralement possible de retrouver un locataire dans des délais raisonnables dans les zones tendues. Pour un local commercial, la situation peut être différente.

Chaque emplacement correspond à des activités spécifiques et tous les commerces ne peuvent pas s'installer partout. Il arrive ainsi qu'un local reste vide plusieurs mois, voire davantage, avant qu'un nouveau locataire ne soit trouvé.

Durant cette période, le propriétaire continue de supporter certaines charges tout en ne percevant aucun loyer.

Cette éventualité doit être intégrée dans les calculs de rentabilité dès le départ.

Comment évaluer le prix d'un local commercial ?

Contrairement à l'immobilier résidentiel où le prix au mètre carré constitue souvent le principal indicateur, les murs commerciaux répondent à une logique différente.

La valeur d'un local est largement influencée par le niveau du loyer qu'il génère ou qu'il est susceptible de générer. Les investisseurs raisonnent fréquemment en termes de rendement attendu plutôt qu'en fonction de la seule surface.

Plus le loyer est élevé et sécurisé, plus la valeur du bien tend à augmenter.

L'analyse doit également intégrer :

- la qualité de l'emplacement ;

- la visibilité commerciale ;

- l'état général du local ;

- la durée restante du bail ;

- la solidité financière du locataire ;

- les perspectives économiques du secteur.

Le cas particulier du marché toulousain

À Toulouse et dans sa métropole, le marché des locaux commerciaux bénéficie d'un contexte économique favorable porté par la croissance démographique, le dynamisme du secteur aéronautique et l'arrivée régulière de nouveaux habitants. Les professionnels spécialisés dans l'immobilier d'entreprise observent une demande soutenue sur plusieurs secteurs de l'agglomération.

Les quartiers en développement, les zones mixtes associant logements, bureaux et commerces ainsi que certains centres-villes de première couronne peuvent offrir des opportunités intéressantes pour les investisseurs.

Toutefois, comme partout ailleurs, les écarts de valorisation restent très importants d'un emplacement à l'autre. Quelques centaines de mètres peuvent parfois faire varier fortement la valeur locative et la rentabilité potentielle d'un local.

Quel profil d'investisseur pour ce type de placement ?

L'investissement dans un local commercial s'adresse avant tout aux personnes souhaitant diversifier leur patrimoine et recherchant des revenus locatifs potentiellement plus élevés que dans le résidentiel.

Il convient particulièrement aux investisseurs capables d'adopter une vision à long terme et de réaliser une analyse approfondie du marché local.

Une bonne connaissance des mécanismes du bail commercial, de la fiscalité applicable et des spécificités du commerce constitue également un atout majeur.

Pour les investisseurs débutants, l'accompagnement par des professionnels spécialisés (notaires, experts-comptables, conseillers en immobilier d'entreprise ou gestionnaires de patrimoine) peut permettre de sécuriser l'opération et d'éviter certaines erreurs coûteuses.

Acheter un local commercial peut représenter une excellente opportunité patrimoniale. Les rendements potentiellement élevés, la stabilité des baux commerciaux et la répartition avantageuse des charges constituent de véritables atouts. Cependant, ces avantages s'accompagnent d'exigences plus importantes en matière d'analyse et de sélection.

La réussite d'un tel investissement repose principalement sur trois éléments : un emplacement de qualité, un locataire solide et un prix d'acquisition cohérent avec le marché.

Loin d'être un placement automatique, le local commercial récompense avant tout les investisseurs capables d'étudier leur dossier avec rigueur. Lorsqu'il est correctement sélectionné, il peut devenir un puissant levier de création de revenus et de valorisation patrimoniale sur le long terme

Pourquoi acheter son local commercial peut être plus avantageux que le louer pour exercer son activité

Au-delà de l'investissement locatif, l'acquisition d'un local commercial peut également constituer une stratégie particulièrement pertinente pour les entrepreneurs qui souhaitent y exercer leur propre activité. Bien que la location offre davantage de souplesse à court terme, devenir propriétaire de ses murs commerciaux présente de nombreux avantages financiers, patrimoniaux et stratégiques qui peuvent avoir un impact significatif sur le développement de l'entreprise.

Se constituer un patrimoine plutôt que payer un loyer à fonds perdu

Lorsqu'une entreprise loue ses locaux, elle verse chaque mois un loyer qui constitue une charge d'exploitation. Une fois payé, cet argent est définitivement dépensé sans créer de valeur patrimoniale pour le dirigeant ou pour la société.

À l'inverse, lorsqu'un professionnel rembourse un crédit immobilier pour acquérir son local, une partie des mensualités sert à constituer progressivement un patrimoine. Au fil des années, le capital emprunté diminue tandis que l'entreprise ou son dirigeant devient propriétaire d'un actif immobilier tangible.

À terme, le local est entièrement payé et représente un patrimoine qui peut être conservé, transmis ou revendu. Dans de nombreux cas, les mensualités d'emprunt sont comparables, voire parfois inférieures, au montant d'un loyer commercial sur certaines durées de financement.

Se protéger contre l'augmentation des loyers

Les baux commerciaux prévoient généralement des mécanismes de révision des loyers. Même lorsqu'elles restent encadrées, ces augmentations peuvent peser progressivement sur les charges d'une entreprise.

En devenant propriétaire de ses murs, le chef d'entreprise maîtrise davantage ses coûts immobiliers. Une fois le financement remboursé, il ne supporte plus qu'un nombre limité de charges liées à la propriété du bien.

Cette visibilité constitue un avantage important dans un contexte où les coûts d'exploitation des entreprises ont tendance à augmenter régulièrement.

Sécuriser son emplacement commercial

L'emplacement est souvent l'un des éléments les plus précieux d'une activité commerciale.

Un commerçant qui loue ses locaux reste dépendant des décisions du propriétaire. À l'échéance du bail, certaines situations peuvent devenir complexes : augmentation du loyer, vente du bien, négociation difficile du renouvellement ou changement des conditions d'occupation.

En étant propriétaire de ses murs, l'entreprise sécurise durablement son implantation. Elle évite ainsi les risques liés à un éventuel déménagement qui pourrait entraîner une perte de clientèle, des coûts importants et une perturbation de l'activité.

Cette stabilité est particulièrement précieuse pour les commerces de proximité, les cabinets professionnels, les restaurants ou encore les entreprises artisanales qui construisent leur notoriété sur un secteur géographique précis.

Valoriser son entreprise

La détention des murs commerciaux peut également renforcer la valeur globale de l'entreprise.

Lors d'une cession d'activité, la possibilité de vendre simultanément le fonds de commerce et les murs constitue souvent un argument très apprécié des repreneurs. Dans certains cas, les murs peuvent même être conservés par le dirigeant afin de percevoir un loyer versé par le futur exploitant.

Cette stratégie permet de créer une source de revenus complémentaire au moment de la retraite ou après la vente de l'activité.

Profiter de l'effet de levier du crédit

L'immobilier est l'un des rares investissements pouvant être financés en grande partie par l'emprunt bancaire.

Grâce au crédit, un entrepreneur peut acquérir un actif dont la valeur est souvent bien supérieure à son apport initial. Si le bien prend de la valeur au fil des années, l'effet de levier du financement peut considérablement améliorer la rentabilité globale de l'opération.

Par ailleurs, dans un contexte d'inflation, rembourser un emprunt à taux fixe peut devenir particulièrement avantageux puisque la valeur réelle des mensualités diminue avec le temps alors que la valeur du bien tend généralement à progresser sur le long terme.

Aménager librement ses locaux

Un locataire reste souvent limité par certaines clauses du bail commercial lorsqu'il souhaite modifier ou transformer ses locaux.

Le propriétaire bénéficie d'une plus grande liberté pour adapter les espaces à ses besoins, réaliser des travaux d'amélioration, optimiser l'agencement ou moderniser ses installations.

Cette flexibilité peut constituer un avantage concurrentiel important pour les activités recevant du public ou nécessitant des équipements spécifiques.

Créer un outil de préparation à la retraite

Pour de nombreux chefs d'entreprise, l'acquisition des murs professionnels représente également une stratégie de préparation à la retraite.

Une fois le crédit remboursé, le local peut générer des revenus locatifs réguliers s'il est loué à un tiers ou à la société d'exploitation. Il constitue alors un complément de revenus potentiellement intéressant pour les années futures.

Cette logique patrimoniale explique pourquoi de nombreux commerçants, artisans, professions libérales et dirigeants de PME cherchent à devenir propriétaires de leurs locaux dès que leur activité atteint un niveau de stabilité suffisant.

Les limites à prendre en compte

Acheter ses murs n'est toutefois pas systématiquement la meilleure solution.

L'acquisition nécessite un apport financier, une capacité d'endettement suffisante et une visibilité sur le développement futur de l'activité. Une entreprise en forte croissance peut avoir intérêt à conserver sa flexibilité afin de pouvoir déménager vers des locaux plus grands si nécessaire.

De même, certaines activités très dépendantes de l'évolution de leur marché peuvent préférer la location afin de limiter leur immobilisation financière.

Conclusion

Pour une entreprise disposant d'une activité stable et d'une visibilité à moyen ou long terme, l'achat de son local commercial constitue souvent une décision plus avantageuse que la location. Au lieu de verser un loyer sans contrepartie patrimoniale, le dirigeant investit dans un actif qu'il pourra valoriser, transmettre ou exploiter ultérieurement.

Cette stratégie permet à la fois de sécuriser son implantation, de maîtriser ses charges immobilières et de se constituer un patrimoine durable. C'est d'ailleurs l'une des raisons pour lesquelles de nombreux entrepreneurs considèrent les murs commerciaux comme un élément essentiel de leur stratégie de développement et de création de richesse à long terme.